Quels sont les nouveaux enjeux amenés par la transformation numérique sur la profession comptable au Canada ? Sont-ils similaires nos problématiques ? Les réflexions ci-après sont extraites de documents stratégiques publiés par l’Ordre des CPA.

SOMMAIRE

Partager l’article

Diigo

Diigo

- La montée de l'intelligence artificielle: un point d'inflexion critique pour la profession comptable 1 mai 2019Comments:Dans ce rapport, nous décrirons ce qu'est l'intelligence artificielle, ainsi que les sous-catégories d'apprentissage par la machine et d'apprentissage en profondeur. Nous placerons la technologie dans un contexte historique et montrerons pourquoi, compte tenu de sa durée de vie de plusieurs décennies, nous sommes à un point d'inflexion, du moins dans la profession. Plus important […]

- Canada - Guide CPA des bonnes Pratiques IA.pdf 30 mars 2019Tags: #CPA, #Canada, #IA, #Pratiques, #Data, #Avenir, #Comptabilitéby: lelab50diigo

- Canada - Introduction CPA et IA.pdf 30 mars 2019Comments:Cette publication explique les mots à la mode et certains termes en lien avec l’IA (apprentissage machine, apprentissage profond, robotisation des processus, vision par ordinateur, etc.), aborde l’évolution des données, de l’IA et de la puissance informatique, et aide à entamer une réflexion concernant l’IA et l’incidence qu’elle pourrait avoir sur le travail des CPA. […]

- Canada - Megadonnées et IA, l'avenir de la comptabilité et de la finance 30 mars 2019Comments:- la convergence des mégadonnées et de l’IA, et ce qu’elle signifie pour les CPA- les nouvelles technologies d’IA et la façon dont elles transformeront le rôle des CPA- les nouvelles compétences requises dans un monde axé sur l’IA et les données - lelab50diigoTags: #CPA, #Canada, #IA, #Pratiques, #Data, #Avenir, #Comptabilitéby: lelab50diigo

- Intelligence artificielle : État de l'art et perspectives pour la France | Direction Générale des Entreprises (DGE) 2 mars 2019Comments:Faire de la France un acteur majeur de l’intelligence artificielle (IA) est l’ambition de la stratégie nationale présentée en mars 2018 par le président de la République. La dynamique d’innovation et d’investissement est forte dans le domaine de l’IA qui est sujet à une concurrence mondiale intense. Acteurs privés et publics ont multiplié par dix […]

Quel niveau pour la profession comptable canadienne en matière de numérique ?

Si les CPA se considèrent compétents dans les domaines liés à la gestion, particulièrement au niveau financier, ils ne se perçoivent pas particulièrement compétents dans ces domaines :

- L’automatisation des opérations financières par le biais de solutions d’intelligence artificielle (46 %)

- La mise en place de mesures relatives à la cybersécurité (34 %)

- L’implantation de solutions Cloud (27 %)

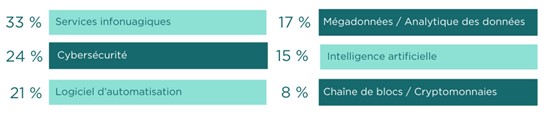

De façon générale, très peu se sentent familiers avec les nouvelles technologies suivantes :

Comment la profession comptable canadienne voit-elle son évolution ?

La majorité des CPA sont conscients des impacts de l’ère numérique sur leur profession, mais moins de la moitié des membres considèrent qu’ils seront eux-mêmes impactés. Ceci est peut-être dû à une conception « étroite » de l’innovation, qui n’est pas que technologique. La plupart des défis à venir sont stratégiques, plutôt que techniques !

- L’analyste financier, doit considérer un lot plus important de données non financières, externes à l’organisation, dans son processus d’analyse ;

- L’auditeur indépendant prend conscience des avantages à recourir à l’intelligence artificielle pour identifier et analyser ses éléments probants ;

- Le CPA doit considérer les nouvelles sources de risques quant au vol de données sensibles.

L’Ordre des CPA a entamé de grands chantiers pour outiller ses membres quant aux transformations du monde des affaires :

- Évolution de la formation initiale vers une grille de compétences avec des concepts d’analyse de données, de collaboration, d’agilité et de créativité notamment ;

- Ajout de formations portant sur les nouveautés technologiques appliquées à la pratique des membres, comme la gestion de projet en intelligence artificielle, l’audit de la Cybersécurité et l’architecture Cloud sur la fonction finance;

- Négociation d’une offre de services Cloud pour les membres;

- Communication des impacts identifiés sur la profession et notamment un nouveau guide sur la profession de CPA à l’ère numérique.

Guide sur la profession de CPA à l’ère numérique

Ce guide fait un rappel de ce qu’est l’ère numérique avant d’étudier les enjeux et opportunités pour la profession pour finir par le profil du bon CPA à l’ère du numérique.

L’ère numérique

Le rappel de ce qu’est l’ère numérique comprend la liste ci-après des technologies qui révolutionnent le monde des affaires et par la même, la profession. Ce qui est intéressant c’est de placer ces technologies par rapport aux CPA. Ainsi pour l’aspect analyse des données, il est noté que les CPA ont l’habitude d’utiliser des outils d’interrogations de données de gestion, mais la particularité aujourd’hui c’est le volume et la diversité des types de données :

- Analyse des données en gestion : par exemple des données concernant la météo, la congestion routière ou les recherches de certains mots-clés en ligne peuvent être intégrées dans des prévisions de vente

- Analyse des données en audit : des procédures pouvant porter sur l’ensemble des données disponibles, et non plus sur un échantillon permettant la gestion des risques de mission plus précise. Les entreprises s’attendent à voir leurs auditeurs externes recourir à l’analyse de données.

- Cryptomonnaies et chaîne de blocs : La cryptomonnaie est une monnaie virtuelle. On peut penser notamment au Bitcoin. Les particuliers et les entreprises qui détiennent des cryptomonnaies peuvent conclure des transactions directement entre eux. Les transactions en cryptomonnaies reposent sur la technologie de chaîne de blocs. La chaîne de blocs (« blockchain ») est une base de données partagée qui permet le stockage et la transmission d’informations ou de transactions sécurisés entre utilisateurs.

- Infonuagique / Cloud : Un éventail de solutions « cloud » existe, rendant accessibles des logiciels, plateformes, infrastructures complètes, sur n’importe quelle machine connectée. Ces outils facilitent la collaboration et le partage d’information et font l’objet de mise à jour régulière.

- Automatisation et robotisation : L’automatisation changera la façon de travailler, ainsi que la nature même du travail de CPA. Graduellement, une part du travail pourra être effectué sans intervention humaine. Si certains postes risquent d’être menacés ou doivent être repensés, l’innovation apporte aussi de formidables occasions pour les CPA de se positionner comme des leaders stratégiques et des spécialistes de l’analyse des données et dans certains cas de renouveler leurs offres de services. Place à la comptabilité continue !

- Intelligence artificielle et mégadonnées / big data : L’intelligence artificielle (IA) consiste à apprendre aux programmes et aux machines à exécuter des tâches qui font normalement appel à l’intelligence humaine. L’automatisation de certaines tâches courantes donnera le temps aux professionnels de chiffre de s’attaquer à d’autres questions, notamment la préparation et l’analyse de rapports utiles à la prise de décisions, ce qui consolidera le rôle de conseillers stratégiques.

- Informatique quantique : Une technologie encore embryonnaire qui pourrait avoir un impact majeur sur l’IA. L’informatique quantique exploite les phénomènes presque mystiques de la mécanique quantique afin de générer d’énormes avancées en termes de puissance de traitement. Si ces nouvelles machines informatiques exotiques tiennent leurs promesses, elles pourraient transformer des industries entières et stimuler l’innovation au niveau mondial.

- Gouvernance des données : un rôle clé pour la profession en veillant à la saine gestion des informations, de la saisie initiale, à la protection, à la disponibilité, à la validité, jusqu’à l’archivage et à la destruction des données. Il existe encore bien peu de normes et la profession doit y contribuer, que les données soient financières ou non.

Enjeux et opportunités pour la profession comptable canadienne

Une profession qui change : automatisation, redéfinition des attentes et collaboration

- Automatisation de certains services de la profession : les innovations technologiques vont automatiser certaines tâches (tenue de livres, clôture des fins de mois, production de déclaration de revenus…).

- Évolution des attentes à l’égard des CPA : le CPA détient une grande quantité de données. Les décideurs basent leurs décisions sur ces données. La profession peut utiliser ces données pour fournir une réflexion stratégique de prise de décision pour le client.

- Augmentation de la collaboration avec des spécialistes : les changements sont rapides. S’entourer d’experts en matière de données pour créer un écosystème mettra le CPA au cœur du changement.

- Désalignement entre l’offre de services des CPA et les nouveaux modèles d’affaires : les modèles économiques changent. Les CPA doivent analyser les nouvelles offres de services et s’assurer des nouvelles créations de valeur.

Outils et méthodes de travail : évolution technologique et protection des données

- Rythme croissant des changements technologiques : les nouvelles technologiques obligent les professionnels à innover pour demeurer concurrentiels. La formation des CPA se doit d’être quasi permanente pour se maintenir à jour en termes de compétences.

- Cyber-risques et mécanismes de cybersécurité : le CPA joue un rôle crucial dans la protection des données financières et non-financières. Le cabinet est bien placé pour connaître les risques de cyberattaques ou de fuite de données et proposer des solutions nouvelles pour les pallier.

Connaissance et talent : apprentissage en continu et agilité

- Désalignement des compétences : les compétences évoluent très rapidement. Il est primordial d’apprendre à apprendre.

- Évolution du programme de développement professionnel : les professionnels se doivent d’identifier les compétences dont ils ont besoin pour mener de nouvelles missions, ainsi que d’identifier les nouvelles technologies qui permettront d’augmenter la valeur perçue par le client

- Profil démographique du CPA en évolution : la profession se renouvelle en même temps que le marché du travail. Profiter du virage numérique permettra d’attirer les jeunes diplômés et d’offrir un environnement de travail attrayant.

En somme, la profession comptable traverse d’importants mouvements de transformation. Les nouvelles technologies bousculent les offres de services des cabinets et amènent les professionnels à se renouveler. L’innovation n’est pas que technologique mais aussi stratégique. Dès lors, comment se préparer à ces évolutions ? Cela passe notamment, par la formation, l’adoption d’outils, de méthodes et le renouvellement des services. L’innovation est aussi l’occasion de se poser en expert de l’analyse de données et en conseiller stratégique. Les missions changeront et le rôle du comptable évoluera. Ces enjeux sont autant d’opportunités d’innover pour se démarquer et faire la différence à l’avenir.

L’avis du Lab50 : les professionnels français connaissent les mêmes enjeux que leurs homologues canadiens. La révolution digitale et les nouvelles technologiques nous amènent à manœuvrer pour tirer profit de ces changements. L’adoption de nouveaux outils, l’exploitation de la donnée et la formation sont autant d’opportunités à saisir.