Depuis l’informatisation des cabinets, le temps nécessaire à la production des comptes d’une entreprise n’a cessé de se réduire. Et les derniers développements de l’IA, à force d’automatisation, devraient rapidement porter ce temps humain à quantité négligeable. Nous le savons tous, c’est bien le modèle économique historique de nos cabinets qui s’en trouve ainsi interrogé. En d’autres termes, à quoi ressemblera demain l’activité d’un cabinet et quelle sera son identité ?

SOMMAIRE

Partager l’article

Diigo

Diigo

- La montée de l'intelligence artificielle: un point d'inflexion critique pour la profession comptable 1 mai 2019Comments:Dans ce rapport, nous décrirons ce qu'est l'intelligence artificielle, ainsi que les sous-catégories d'apprentissage par la machine et d'apprentissage en profondeur. Nous placerons la technologie dans un contexte historique et montrerons pourquoi, compte tenu de sa durée de vie de plusieurs décennies, nous sommes à un point d'inflexion, du moins dans la profession. Plus important […]

- Canada - Guide CPA des bonnes Pratiques IA.pdf 30 mars 2019Tags: #CPA, #Canada, #IA, #Pratiques, #Data, #Avenir, #Comptabilitéby: lelab50diigo

- Canada - Introduction CPA et IA.pdf 30 mars 2019Comments:Cette publication explique les mots à la mode et certains termes en lien avec l’IA (apprentissage machine, apprentissage profond, robotisation des processus, vision par ordinateur, etc.), aborde l’évolution des données, de l’IA et de la puissance informatique, et aide à entamer une réflexion concernant l’IA et l’incidence qu’elle pourrait avoir sur le travail des CPA. […]

- Canada - Megadonnées et IA, l'avenir de la comptabilité et de la finance 30 mars 2019Comments:- la convergence des mégadonnées et de l’IA, et ce qu’elle signifie pour les CPA- les nouvelles technologies d’IA et la façon dont elles transformeront le rôle des CPA- les nouvelles compétences requises dans un monde axé sur l’IA et les données - lelab50diigoTags: #CPA, #Canada, #IA, #Pratiques, #Data, #Avenir, #Comptabilitéby: lelab50diigo

- Intelligence artificielle : État de l'art et perspectives pour la France | Direction Générale des Entreprises (DGE) 2 mars 2019Comments:Faire de la France un acteur majeur de l’intelligence artificielle (IA) est l’ambition de la stratégie nationale présentée en mars 2018 par le président de la République. La dynamique d’innovation et d’investissement est forte dans le domaine de l’IA qui est sujet à une concurrence mondiale intense. Acteurs privés et publics ont multiplié par dix […]

Pour répondre à cette question, posons pour préalable qu’il ne s’agit pas d’abandonner la comptabilité, bien au contraire, car elle constitue cette matière première indispensable et précieuse : la donnée. Il s’agit de passer progressivement d’une logique de production (opération mécanique confiée à une IA plus efficace et instantanée) à celle d’exploitation des données et d’accompagnement du client (opération proprement humaine).

La data comptable et nouvelles missions

Cliquez sur l’image pour l’agrandir

Cliquez sur l’image pour l’agrandir

Ceci étant dit, ce changement de paradigme n’est pas une mince affaire. Cela nécessitera très probablement de lourds investissements qu’il s’agisse de choisir les bons outils ou faire évoluer les compétences des collaborateurs vers une fonction d’analyse de la data au service du client.

Formalisation d’un nouveau modèle

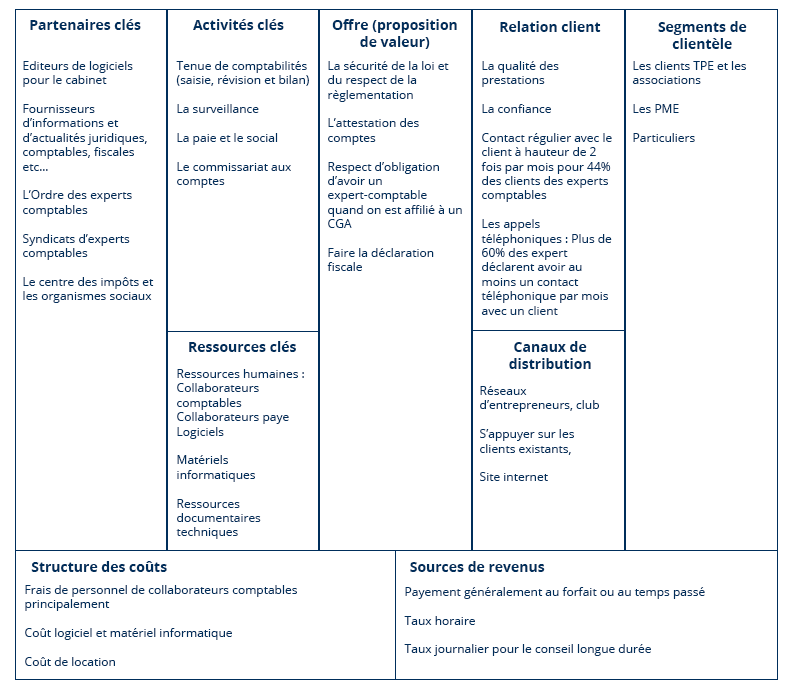

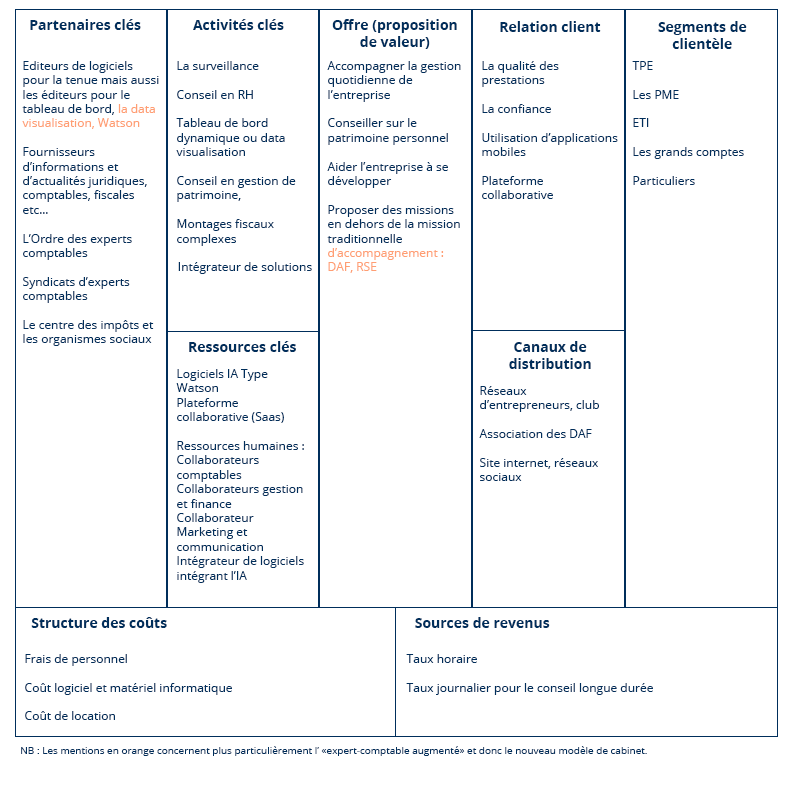

Selon Alexander Osterwalder, théoricien des affaires suisse, auteur, consultant et entrepreneur, et Yves Pigneur, informaticien et professeur de systèmes d’information de gestion, il est possible de cerner le modèle économique d’une activité à travers les éléments essentiels suivants : partenaires clés, activités clés, segments de clientèles, canaux de distributions, relation client, ressources clés, structures de coûts et les sources de revenus. Des facteurs clés qui permettent de cerner l’évolution du modèle économique à travers les CANEVA ci-dessous :

Modèle d’un cabinet à taille humaine exerçant le métier traditionnel de tenue de comptes

Cliquez sur l’image pour l’agrandir

Cliquez sur l’image pour l’agrandir

Modèle économique de l’expert-comptable augmenté par l’IA

Cliquez sur l’image pour l’agrandir

Cliquez sur l’image pour l’agrandir

Réinventer la relation clients grâce à l’IA

La relation client est l’un des premiers domaines bousculés par l’IA : elle a été considérablement repensée grâce à des sites internes plus dynamiques et interactifs, de nouvelles applications mobiles, par la gamification. Ce qu’on qualifie « User Experience », « User Interface », le fameux « UX-UI » devrait évoluer drastiquement grâce aux progrès de l’IA sur le plan de l’empathie, la voix, la vue, le langage, la connaissance, le raisonnement. etc.

Par ailleurs le niveau des clients a augmenté : ils sont mieux informés, savent faire des comparaisons… Nécessairement, les exigences relatives à la qualité de la relation augmenteront de manière corrélative.

A l’aune de ces constats, les cabinets n’ont d’autres choix que d’interroger de manière continue la bonne adéquation de leur relation avec leurs clients tout en travaillant sur leurs softs skills : la disponibilité, l’écoute, l’empathie…

Mettre les données historiques à profit pour faire du prédictif

Que demande un chef d’entreprise pour piloter son entreprise ? Des indicateurs délivrés en temps réel pour éclairer ses décisions. La seule production du bilan 2 à 4 mois après la date de clôture ne porte donc plus la valeur ajoutée attendue. C’est pourquoi, des éditeurs de logiciels développent des outils d’analyse prédictive visant à informer automatiquement l’utilisateur. Par exemple, par l’analyse des besoins de trésorerie, être en mesure d’alerter lorsqu’une embauche génère un besoin supplémentaire.

Créer des missions à forte valeur ajoutée hors du périmètre de la mission traditionnelle

Si l’expert-comptable demeure l’interlocuteur privilégié du dirigeant, sa fonction de conseil reste mal identifiée. Car il ne propose que rarement de telles missions ou, pire, ne les facture pas, selon l’étude Xerfi publiée en décembre 2016 sur le marché de l’expertise comptable.

Par ailleurs, développer ce type de mission peut conduire à sortir de son marché traditionnel voire à changer – élargir – ses cibles, le marché de la TPE n’étant pas toujours adapté.

Citons ici trois exemples mis en pratique assez rapidement par certains cabinets :

- La direction financière externalisée. Le succès de l’offre de « directeur administratif et financier externalisé » répond à un besoin croissant des TPE-PME ne disposant pas (ou pas à temps plein) de DAF. Mais également de grands groupes qui ont besoin d’un d’accompagnement permanent ou ponctuel. Or, l’expert-comptable dispose des compétences adéquates pour accomplir la plupart des missions habituellement confiées à un DAF¹. Par ailleurs, la loi du 6 août 2015 autorise désormais les professionnels à effectuer « toutes études ou travaux d’ordre statistiques, économique, ou administratif » sans nécessité d’avoir une autre mission comptable pour le client. Une intervention qui peut notamment cibler les aspects financiers, managériaux, la production d’informations de gestion de qualité, y compris par la mise en place d’outils adéquats.

- Devenir spécialiste des systèmes d’informations. Selon une étude du cabinet Deloitte², seules 11% des TPE/PME françaises de moins de 50 collaborateurs sont équipées en outils digitaux de productivité, soit deux fois moins que la moyenne des PME européennes. Or l’expert-comptable, interlocuteur privilégié des TPE/PME, est le mieux placé pour accompagner leur transition numérique en intégrant, notamment, des solutions d’automatisation des processus administratifs et comptables. Ce qui implique de maitriser différentes solutions, notamment via des plateformes afin d’être en mesure de les déployer chez son client. Plus encore, la nécessité de maitriser les risques en matière de sécurité informatique, de confidentialité des données des clients, des salariés et le droit à la déconnexion de ces derniers ouvre à la profession, en particulier compte tenu de l’entrée en vigueur du RGPD, un champ extraordinaire de mission de « conformité » .

- Spécialiste de l’information non-financière. Trop centrés sur le bilan comptable et la liasse fiscale, les professionnels ne tirent pas toujours parti de la richesse des flux que la gestion d’une entreprise génère. Car, au-delà des données financières, il existe un grand nombre de données quantitatives, voire qualitatives désormais précieuses. Citons notamment la quantité de matières premières, de kW/h, le volume d’eau consommés, le nombre de kilomètres parcourus par les salariés, le volume d’eau… Des informations extra-financières directement liées aux préoccupations environnementales et exigées par un nombre croissant de parties prenantes. Ainsi, la réalisation d’un bilan carbone³ serait grandement facilité par la mise en place d’une comptabilité analytique bien pensée et assisté par l’IA. On le comprend, ce rôle traditionnel de collecte et de consolidation de l’information que la profession joue dans le domaine financier peut aisément s’étendre aux informations sociales, sociétales et environnementales en utilisant les potentialités de l’IA et du big Data. Ceci afin de fournir aux investisseurs et aux parties prenantes des indicateurs et des garanties de conformité. En somme, s’agissant de d’informations destinées à instaurer la confiance, ne s’agit-il pas du cœur de métier de l’expert-comptable ?

auteur

Notes